Bármely vállalkozás és szervezet tevékenysége elképzelhetetlen pénzügyi és számviteli beszámolók nélkül.

- lényeg

- Felelősségek

- Specifikusság

- Fizetések

A dokumentáció karbantartása során gyakran nehézségek merülnek fel, különösen nem kívánatosak az adóhivatalhoz történő jelentések benyújtásakor.

Annak érdekében, hogy mindent helyesen és hozzáértően ellenőrizzenek, és a terhelés és a jóváírás, ahogy mondják, megfeleljen az igazságnak, olyan személyt vonzanak, aki képes ellenőrizni, megérteni és tanácsot adni.

Ezt a szakembert pedig auditornak hívják. Ő az, aki gyakran segít a szervezeteknek elkerülni a szükségtelen problémákat ugyanazzal az adóval, feltárja és kiküszöböli a dokumentumok következetlenségeit és hibáit.

lényeg

Tulajdonképpen már elhangzott: a szakember munkájának lényege a könyvelés, az igazolás és a konzultáció.

A könyvvizsgáló a pénzügyi dokumentációval dolgozik, értékeli a vállalkozás hatékonyságát, tanácsot ad a pénzügyi osztálynak és a számvitelnek, utasításokat ad.

Nem ritka, hogy könyvvizsgálót bérelnek fel a cégek belső ellenőrzések elvégzésére, valamint összetett pénzügyi, adózási, fizetési és egyéb ügyekben való segítségnyújtásra.

A szakma sajátosságaiból következik, hogy a könyvvizsgáló nemcsak pénzügyi, hanem adózási és jogi kérdésekben is jártas.

Egy másik jellemző, hogy a szakember magánszervezetekben és állami vállalatokban is részt vesz.

Felelősségek

Mindenekelőtt a könyvvizsgáló elemzi a szervezet pénzügyi tevékenységét, áttanulmányozza a vonatkozó dokumentumokat, beleértve a számviteli és pénzügyi kimutatásokat.

Ellenőrzi, hogy a pénzügyi tevékenységek megfelelnek-e a jogszabályoknak.

Tanácsot ad a szervezet vezetésének, üzletembereknek, felsővezetőknek is a fent felsorolt kérdésekben.

Ezen túlmenően a követelések elbírálásában szakértő vesz részt, beleértve a vállalkozások csődjét is.

A bíróságon pedig például szakértőként járhat el, objektív független értékelést adva.

A cég pénzügyi igazgatójának és könyvelőinek egyébként teljes körű segítséget kell nyújtaniuk a könyvvizsgálónak, és minden szükséges dokumentumot át kell adniuk.

Specifikusság

A szakma sajátossága a „volumen”, amihez kapcsolódóan a revizorok szűkebb tevékenységi területekre oszlanak.

Tehát a belső ellenőr a vállalatnál dolgozik és folyamatosan ellenőrzéseket végez.

A kezdeményező könyvvizsgálót a szervezet vezetői kérik fel független elemzés és konzultáció lefolytatására.

A bejegyzett könyvvizsgáló közalkalmazott, de dolgozhat magáncégnél is. Általában a bíróság jelöli ki a csődeljárás során.

Mindhárom munkavállalói kategóriának van egy közös jellemzője – tevékenységük végzéséhez engedélyre van szükségük.

Egy másik sajátosság, hogy minden könyvvizsgálónak egy független könyvvizsgálói önszabályozó szervezet tagjának kell lennie.

És végül, a könyvvizsgálónak jó karrierlehetőségei vannak, és ha kívánja és lehetősége van, saját vállalkozást nyithat a könyvvizsgálati szolgáltatások területén.

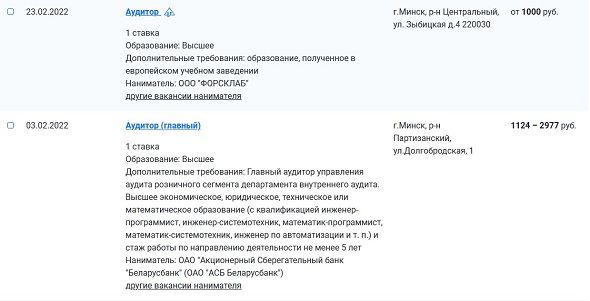

Fizetések

Fehéroroszországban ma 1000 és 2977 rubel között kínálják a könyvvizsgálókat.

Legalábbis az Állami Foglalkoztatási Szolgálat adatbázisában közzétett munkáltatói álláshelyeken ilyen számok szerepelnek.

Például a minszki Forsklab cég kész pontosan ezer rubelt adni egy szakembernek.

A vezető könyvvizsgálót az ASB Belarusbank JSC kérte fel. A felajánlott fizetés 1124 és 2977 rubel között van.